Questões de Auditoria - Direção dos testes: Superavaliação e Subavaliação para Concurso

Foram encontradas 24 questões

Ano: 2007

Banca:

FCC

Órgão:

TRE-AP

Prova:

FCC - 2007 - TRE-AP - Analista Judiciário - Contabilidade |

Q2256885

Auditoria

Texto associado

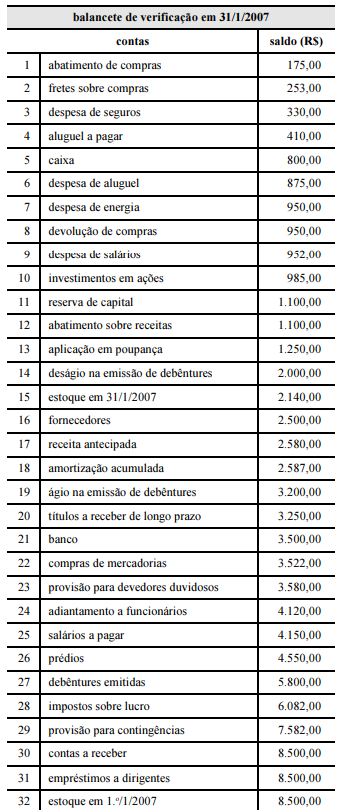

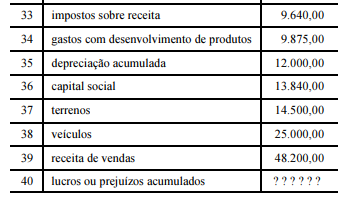

Balancete para a questão

Considere que, no balancete de verificação apresentado, não

tenha sido efetuado o registro da venda de veículos por

R$ 9.200,00, cujo preço de custo foi de R$ 10.000,00 e cuja

depreciação acumulada vinculada foi de R$ 3.200,00. Nessa

situação, o total do ativo permanente estará

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Analista Judiciário - Contabilidade |

Q2251358

Auditoria

Ao proceder ao registro da Reavaliação de Ativos, o

Contador da Empresa apurou a diferença entre os valores

de mercado e os valores contábeis, registrando a

diferença a Débito de sub-conta de Investimentos e a

Crédito de Reserva de Reavaliação. Nesse caso, pode-se

afirmar que a conta

Ano: 2008

Banca:

NCE-UFRJ

Órgão:

CVM

Prova:

NCE-UFRJ - 2008 - CVM - Analista - Normas Contábeis e Auditoria |

Q2241779

Auditoria

Para o exame da conta Bancos um auditor recebe um

formulário de reconciliação bancária preenchido pelo cliente,

que parte do saldo conforme razão e, após se considerarem os

itens pendentes, chega-se ao saldo conforme informado pelo

banco. Ao testar a soma, não foram encontradas divergências.

Sabendo que o “Saldo conforme o razão” é de $10.500, as

“Entradas de dinheiro consideradas no razão e não

consideradas pelo banco” são de $1.200, as “Saídas de dinheiro

consideradas no razão e não consideradas pelo banco” são de

$300, as “Entradas de dinheiro consideradas pelo banco e não

consideradas no razão” são de $250 e as “Saídas de dinheiro

consideradas pelo banco e não consideradas no razão” são de

$100. O valor do “Saldo conforme informado pelo banco” é de:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222043

Auditoria

Acerca da superavaliação de custos e despesas e da auditoria na escrita fiscal digital (EFD) e na nota fiscal eletrônica (NFe), julgue o item a seguir.

A identificação de superavaliação de custos e despesas durante a auditoria requer uma análise detalhada de informações e registros de natureza contábil, que devem ser confrontados com evidências externas e internas.

A identificação de superavaliação de custos e despesas durante a auditoria requer uma análise detalhada de informações e registros de natureza contábil, que devem ser confrontados com evidências externas e internas.

Q2116296

Auditoria

Nos trabalhos de auditoria de demonstrações contábeis, é

recorrente o uso dos testes para superavaliação e subavaliação

de saldos das contas. Isso ocorre devido ao risco de que o saldo

de uma conta do balanço patrimonial ou da demonstração do

resultado possa estar errado para mais ou para menos.

No teste para superavaliação, o auditor parte do(s):