Questões de Contabilidade Pública - Demonstrações Contábeis Aplicadas ao Setor Público - DCASP para Concurso

Foram encontradas 97 questões

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

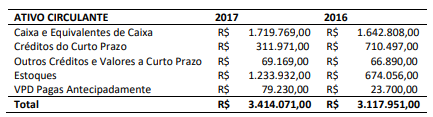

Q2387754

Contabilidade Pública

Considere o extrato do balanço patrimonial a seguir oriundo das

demonstrações contábeis anuais de um Estado da Federação.

A partir da análise das informações do extrato e à luz da estrutura de apresentação das demonstrações contábeis do setor público, é correto afirmar que:

A partir da análise das informações do extrato e à luz da estrutura de apresentação das demonstrações contábeis do setor público, é correto afirmar que:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

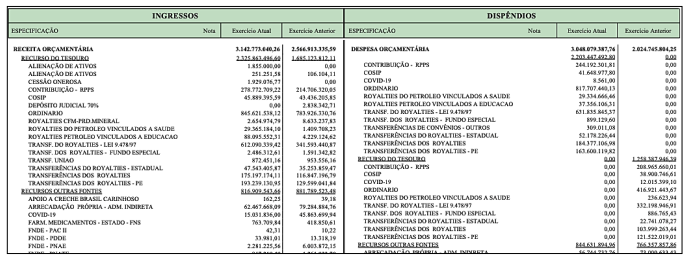

Q2348806

Contabilidade Pública

O conjunto das Demonstrações Contábeis Aplicadas ao Setor Público, conforme preconiza o MCASP, é composto por: (a) Balanço

Patrimonial; (b) Demonstração das Variações Patrimoniais; (c) Demonstração das Mutações do Patrimônio Líquido; (d) Demonstração dos Fluxos de Caixa; (e) Balanço Orçamentário; (f) Balanço Financeiro; (g) Notas explicativas, compreendendo a descrição sucinta

das principais políticas contábeis e outras informações elucidativas; e, (h) Informação comparativa com o período anterior. A imagem, a seguir, é um recorte de uma demonstração da Prefeitura de Campos dos Goytacazes do ano de 2022.

A imagem apresentada se refere:

A imagem apresentada se refere:

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323195

Contabilidade Pública

Uma universidade do setor público obteve um empréstimo em

termos mais favoráveis que os de mercado. A entidade

determinou que as diferenças entre o montante recebido pelo

empréstimo e o seu valor justo no reconhecimento inicial devem

ser reconhecidas como receita de transação sem

contraprestação. Além disso, a condição imposta sobre o ativo

transferido resulta em obrigação presente.

Nesse caso, a universidade deve reconhecer a obrigação como

Nesse caso, a universidade deve reconhecer a obrigação como

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

FNDE

Prova:

CESPE / CEBRASPE - 2023 - FNDE - Especialista em Financiamento e Execução de Programas e Projetos Educacionais - Conhecimentos Específicos |

Q2315815

Contabilidade Pública

Texto associado

Um município apresentou os resultados contábeis

indicados na tabela a seguir, relativos ao ano de 2022.

resultado contábil R$

receitas correntes arrecadadas 10.000.000

receitas de capital arrecadadas 8.000.000

despesas correntes empenhadas e liquidadas 9.500.000

despesas de capital empenhadas e liquidadas 8.500.000

variações ativas por mutação patrimonial 8.500.000

variações ativas extraorçamentárias 500.000

variações passivas por mutação patrimonial 8.000.000

variações passivas extraorçamentárias 300.000

ingressos extraorçamentários 50.000

saídas extraorçamentárias 40.000

pagamentos de restos a pagar 250.000

inscrições de restos a pagar 200.000

Com base nessa situação hipotética e considerando as demonstrações contábeis de contabilidade pública de acordo com a Lei n.º 4.320/1964, julgue o item subsequente.

O resultado financeiro do município em 2022 foi positivo.

O resultado financeiro do município em 2022 foi positivo.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

FNDE

Prova:

CESPE / CEBRASPE - 2023 - FNDE - Especialista em Financiamento e Execução de Programas e Projetos Educacionais - Conhecimentos Específicos |

Q2315814

Contabilidade Pública

Texto associado

Um município apresentou os resultados contábeis

indicados na tabela a seguir, relativos ao ano de 2022.

resultado contábil R$

receitas correntes arrecadadas 10.000.000

receitas de capital arrecadadas 8.000.000

despesas correntes empenhadas e liquidadas 9.500.000

despesas de capital empenhadas e liquidadas 8.500.000

variações ativas por mutação patrimonial 8.500.000

variações ativas extraorçamentárias 500.000

variações passivas por mutação patrimonial 8.000.000

variações passivas extraorçamentárias 300.000

ingressos extraorçamentários 50.000

saídas extraorçamentárias 40.000

pagamentos de restos a pagar 250.000

inscrições de restos a pagar 200.000

Com base nessa situação hipotética e considerando as

demonstrações contábeis de contabilidade pública de acordo com

a Lei n.º 4.320/1964, julgue o item subsequente.

O resultado patrimonial do município em 2022 foi de R$ 700.000.

O resultado patrimonial do município em 2022 foi de R$ 700.000.