Questões de Economia - Modelo CAPM (Capital Asset Pricing Model) para Concurso

Foram encontradas 26 questões

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Consultor Legislativo - Área IX - Tarde |

Q2324959

Economia

As Zonas de Processamento de Exportação (ZPE) são áreas de

livre comércio destinadas à produção de bens para exportação e

à prestação de serviços vinculados à atividade exportadora. Elas

contribuem para o desenvolvimento local e para a diminuição das

desigualdades regionais. A produção no espaço da ZPE garante às

empresas isenção de IPI, Pis, Cofins e Imposto de Importação e

AFRMM na aquisição e importação de insumos e matérias

primas. Vários países investem fortemente nesse modelo.

Brasil tem duas ZPEs em operação, localizadas em

Brasil tem duas ZPEs em operação, localizadas em

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Ciências Econômicas/Finanças |

Q2228456

Economia

No que se refere à relação entre risco e retorno em finanças e à maneira como essa dinâmica afeta o apreçamento de ativos, julgue o item a seguir.

A performance do modelo APT é superior à do modelo CAPM no caso de empresa que apresente sensibilidade a outros fatores de risco dissociados do risco de mercado.

A performance do modelo APT é superior à do modelo CAPM no caso de empresa que apresente sensibilidade a outros fatores de risco dissociados do risco de mercado.

Ano: 2023

Banca:

IF-MT

Órgão:

IF-MT

Prova:

IF-MT - 2023 - IF-MT - Professor do Ensino Básico, Técnico e Tecnológico - Administração |

Q2187508

Economia

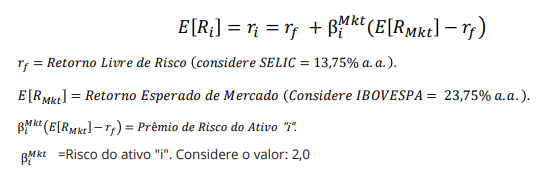

Há uma relação direta entre retorno esperado e risco. O Modelo CAPM (Modelo de Precificação de Ativos Financeiros) considera o beta (β) como a medida de risco entre o ativo (ou carteira) e o mercado (RM). De acordo com

Berk e DeMarzo (2009, p. 385-419), “sob as suposições do CAPM, podemos identificar a carteira eficiente: é igual

à carteira de mercado. Esta pode ser utilizada como benchmark. (...) O prêmio de risco de um título é igual ao

prêmio de risco de mercado (o valor pelo qual o retorno esperado de mercado excede a taxa de juros livre de

risco), multiplicado pelo valor de risco de mercado presente nos retornos do título, medido por seu beta (β) com

o mercado”.

Considerando a equação do CAPM e os seguintes valores hipotéticos (Selic: 13,75% a.a.; Ibovespa: 23,75% a.a.; beta (β)=2,0), calcule o retorno esperado ( r_i ) do Título “i” e assinale a alternativa com a resposta CORRETA:

Considerando a equação do CAPM e os seguintes valores hipotéticos (Selic: 13,75% a.a.; Ibovespa: 23,75% a.a.; beta (β)=2,0), calcule o retorno esperado ( r_i ) do Título “i” e assinale a alternativa com a resposta CORRETA:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107205

Economia

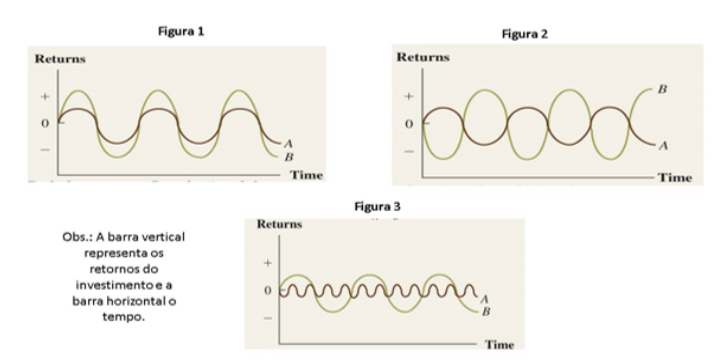

O Modelo de Precificação de Ativos Financeiros (CAPM) é bastante utilizado nas

operações de investimentos e permite que se apure o custo de oportunidade em condições de risco

em carteiras de ativos. Os modelos estatísticos auxiliam a calcular o retorno esperado, variância e

covariância de um ou mais ativos. O movimento entre as correlações pode ser apresentado em

gráficos, tais como nas figuras 1, 2 e 3 abaixo. Elas mostram três casos para dois ativos, A e B ao

longo do tempo. Analise as figuras e assinale V, se verdadeiras, ou F, se falsas, conforme a descrição

da situação de cada uma delas.

( ) A Figura 1 representa uma correlação zero, Corr(RA,RB) = 0, ou seja, tanto o retorno do Título A quanto o retorno do Título B são iguais a média no mesmo ponto no tempo. ( ) A Figura 2 representa uma perfeita correlação positiva, Corr(RA,RB) = 1. O Título A possui um retorno acima da média ao mesmo tempo que o Título B também apresenta um retorno acima da média. ( ) A Figura 3 representa uma correlação negativa, Corr(RA,RB) = -1, ou seja, o Título A possui um retorno acima da média quando o Título B apresenta um retorno abaixo da média, e vice-versa.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) A Figura 1 representa uma correlação zero, Corr(RA,RB) = 0, ou seja, tanto o retorno do Título A quanto o retorno do Título B são iguais a média no mesmo ponto no tempo. ( ) A Figura 2 representa uma perfeita correlação positiva, Corr(RA,RB) = 1. O Título A possui um retorno acima da média ao mesmo tempo que o Título B também apresenta um retorno acima da média. ( ) A Figura 3 representa uma correlação negativa, Corr(RA,RB) = -1, ou seja, o Título A possui um retorno acima da média quando o Título B apresenta um retorno abaixo da média, e vice-versa.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

SEGER-ES

Prova:

Instituto Consulplan - 2023 - SEGER-ES - Analista do Executivo - Ciências Econômicas |

Q2083719

Economia

O Modelo CAPM (Capital Asset Pricing Model) é utilizado por

analistas financeiros para classificar a relação que há entre o

retorno e o risco envolvidos em quaisquer investimentos.

Após pesquisa junto aos dados de determinado ativo na B3

(bolsa de valores brasileira), observa-se que a taxa de retorno

do mercado é 14%; a taxa livre de risco é 6%; e, o retorno do

ativo calculado é de 22%. Empregando o modelo CAPM, podemos afirmar que a relação de risco e retorno deste ativo é: